監管接連出手規范自保件和互保件管理。繼北京銀保監局、山東銀保監局出臺相關政策之后,日前重慶銀保監局下發了更嚴更細的《關于規范人身險銷售人員自保件和互保件管理的通知》(以下簡稱《通知》)。業內人士指出,自保件問題背后,是壽險行業粗放的代理人隊伍結構,如果《通知》能夠在全國范圍內實施,將會促進營銷人員素質提升,有利于整個行業的發展。

不納入業績考核

什么是自保件互保件?10月22日,重慶銀保監局下發的《通知》對相關概念進行了明確定義:自保件是指銷售人員作為投保人、被保險人或受益人的保險合同,及投保人、被保險人或受益人是銷售人員的配偶、父母、子女等直系親屬的保險合同。互保件是指由銷售人員銷售,投保人、被保險人或受益人為同一省級保險機構另一名銷售人員的保險合同,及投保人、被保險人或受益人為同一省級保險機構另一名銷售人員的配偶、父母、子女等直系親屬的保險合同。

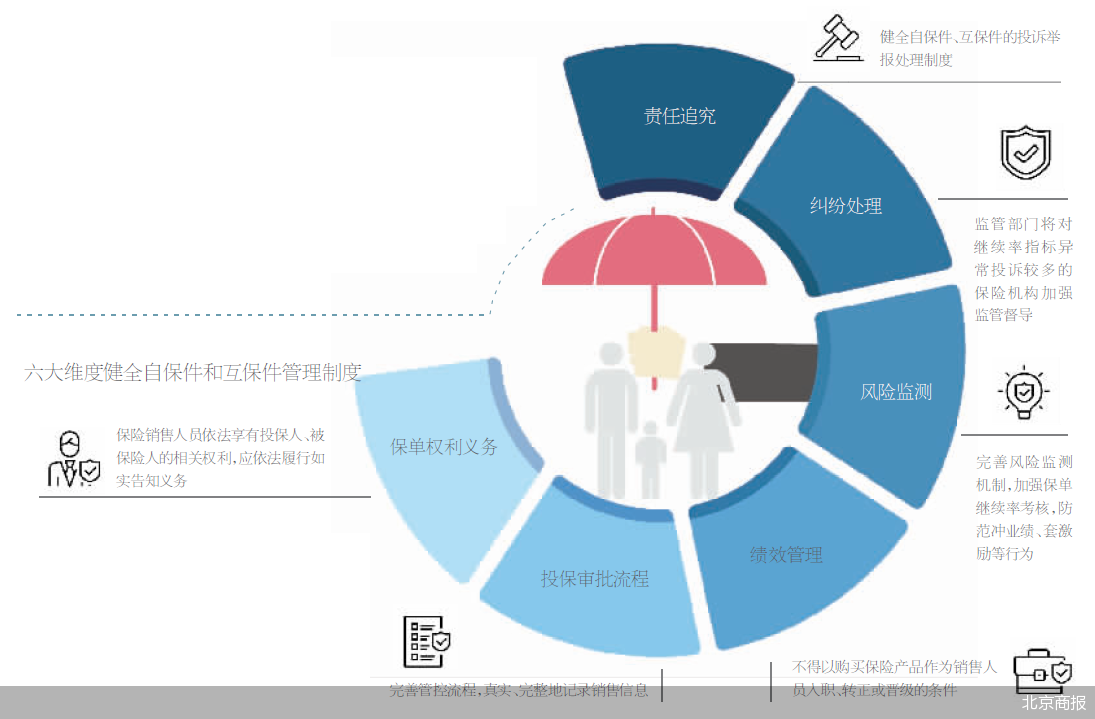

根據《通知》要求,保險機構應當建立健全自保件和互保件管理制度,內容包括但不限于相關保單權利義務、投保審批流程、績效管理、風險監測、糾紛處理、責任追究等方面。

具體來說,相關保單權利義務方面,《通知》指出,購買保險產品的銷售人員依法享有投保人、被保險人的相關權利;銷售人員購買保險時應依法履行如實告知義務。

投保審批流程方面,《通知》表示,一方面,保險機構應當嚴格自保件、互保件核保流程管控,確保銷售人員按照實際保險需求和經濟實力購買自保件和互保件。另一方面,保險機構應加強系統建設,完善管控流程,應在保險單和核心業務系統中真實、完整地記錄銷售信息。

對于績效管理問題,《通知》要求:不得以購買保險產品作為銷售人員入職、轉正或晉級的條件;不得將自保件和互保件納入任何形式的業績考核和各層級的業務激勵、競賽方案;自保件和互保件直接傭金水平不得優于其他客戶保單。

對于風險監測、糾紛處理、責任追究等問題,《通知》指出,保險機構應加強自保件和互保件銷售行為可回溯管理,對銷售關鍵環節進行錄音錄像;嚴格保費數據真實性管控,嚴厲打擊各類數據造假行為;還應健全自保件、互保件的投訴舉報處理制度,嚴厲打擊有組織的保險詐騙活動。

此外,重慶銀保監局表示,監管部門將對繼續率指標異常、自保件和互保件投訴較多的保險機構加強監管督導。

雙刃劍的正反面

為什么會產生自保件和互保件?某壽險公司銷售人員告訴記者,其實很多自保件、互保件是銷售人員為完成業績考核的無奈之舉,很多銷售人員無法完成考核業績,只能給自己或家人投保。

實際上,自保件、互保件對每一個保險銷售人員來說都不陌生,新人入行第一單大多都是賣給自己或家人。一位不愿具名的某險企相關負責人告訴記者,很多保險銷售人員第一單客戶是自己,第二單是家人,第三單是親戚朋友。甚至行業內出現了“招員工就是招客戶”的現象。

上述負責人表示,基于正常需求的自保件,在做好售前服務,如實告知、沒有銷售誤導的情況下,并沒有負面影響。還在一定程度上提升了產品的說服力,對于拿到傭金的銷售人員和險企來說是雙贏的。但是部分銷售人員將針對親戚朋友的“關系單”賣完后,業績再難達到要求,就會從保險公司離職,他們離職后的退保問題會帶來諸多負面影響。

具體會帶來哪些負面影響?首都經貿大學保險系副主任李文中指出,一是為了沖業績,自保件和互保件會出現大量即保即退、即保即借和循環投保等現象,導致保費收入虛增、數據失真且損害保險人利益。二是由于保險銷售人員熟悉保險銷售的流程與監管要求,退出保險銷售工作之后往往又會利用自保件、互保件銷售過程中存在的瑕疵,要求全額退保,甚至有人惡意如此操作,給保險公司帶來損失與風險,危害行業發展。

利于行業長期發展

實際上,自保件相關問題已經引起了各地監管部門的高度重視。今年4月,銀保監會曾發布《銀保監會辦公廳關于深入開展人身保險市場亂象治理專項工作的通知》,曾提到數據真實性是治理重點之一,包括是否存在強迫從業人員購買保險、通過即買即賣、即買即借、循環投保虛增保費并套取費用。

北京銀保監局此前曾下發《關于規范銷售人員自保件和互保件管理的通知(征求意見稿)》,擬對人身險銷售中的“自保件”和“互保件”問題進行全面規范。山東銀保監局下發了《關于進一步加強人身保險銷售行為可回溯管理的通知》,要求自保件必須實行“雙錄”制度。

《通知》如果未來能夠在全國范圍內推行,將會給行業帶來哪些影響?上述負責人表示,短期內可能會造成險企保費收入“斷崖式”下跌,影響業績,但從長期來看,能夠變相提高保險銷售人員的自身素質,對整個行業來說是有百利而無一害的。

李文中則認為,如果相關政策在全國推行,將有利于加強和規范自保件、互保件的管理,降低惡意退保案件的發生,防范風險,改善保險行業形象,促進保險行業高質量發展。

(記者 陳婷婷 實習記者 李秀梅)

推薦內容

- 股票熔斷機制指的是什么?股票熔斷的作用有哪些?

- 巴西總統訪問西班牙 呼吁多邊合作解決烏克蘭危機|世界快播報

- 小鵬G6創意視頻被指“侮辱科學家” 創作者發聲:絕非侮辱而是致敬 全球獨家

- 重啟電狼魂?前TSM經理土龍爆料:Maple、Betty或將回到PCS賽區-天天熱消息

- 【全球速看料】ai軟件怎么做立體字_ai軟件是做什么用的

- 世界速訊:女孩子來了例假吃什么長高

- 每日聚焦:江蘇豐縣開辦職工書法公益大講堂

- A股年報展現“靠得住的增長” 快資訊

- 超五成行業利潤改善!國家統計局最新數據來了|天天觀速訊

- 大學生旅游:既愛“走馬打卡”也愛“沉浸體驗” 全球資訊

- 4月27日基金凈值:易方達滬深300非銀ETF最新凈值0.6524,漲3.95%

- 業績超預期 環比凈利潤跑出“加速度” 近千份A股一季報實力詮釋“開年就起跑”

- 暢物流穩投資 交通“大動脈”復蘇強勁

- 中小企業增長勢頭向好

- 環球速讀:能源保供能力穩步提升

- 向“數智”要動能 開辟增長新空間 ——從第六屆數字中國建設峰會感受行業新風向

- 世界訊息:電報解讀|比亞迪一季度財報表現優異 市場焦點關注巴菲特持倉節奏

- 天天視訊!綜合型環保企業朗坤環境(301305.SZ)擬公開發行6089萬股 5月11日開放申購

- 財報公布后Meta(META.US)漲超14% 扎克伯格身價暴漲110億美元 當前速看

- 券商晨會精華 | 境內長途游出行旺盛 關注長假消費熱點催化 世界播報

24小時熱點

24小時熱點